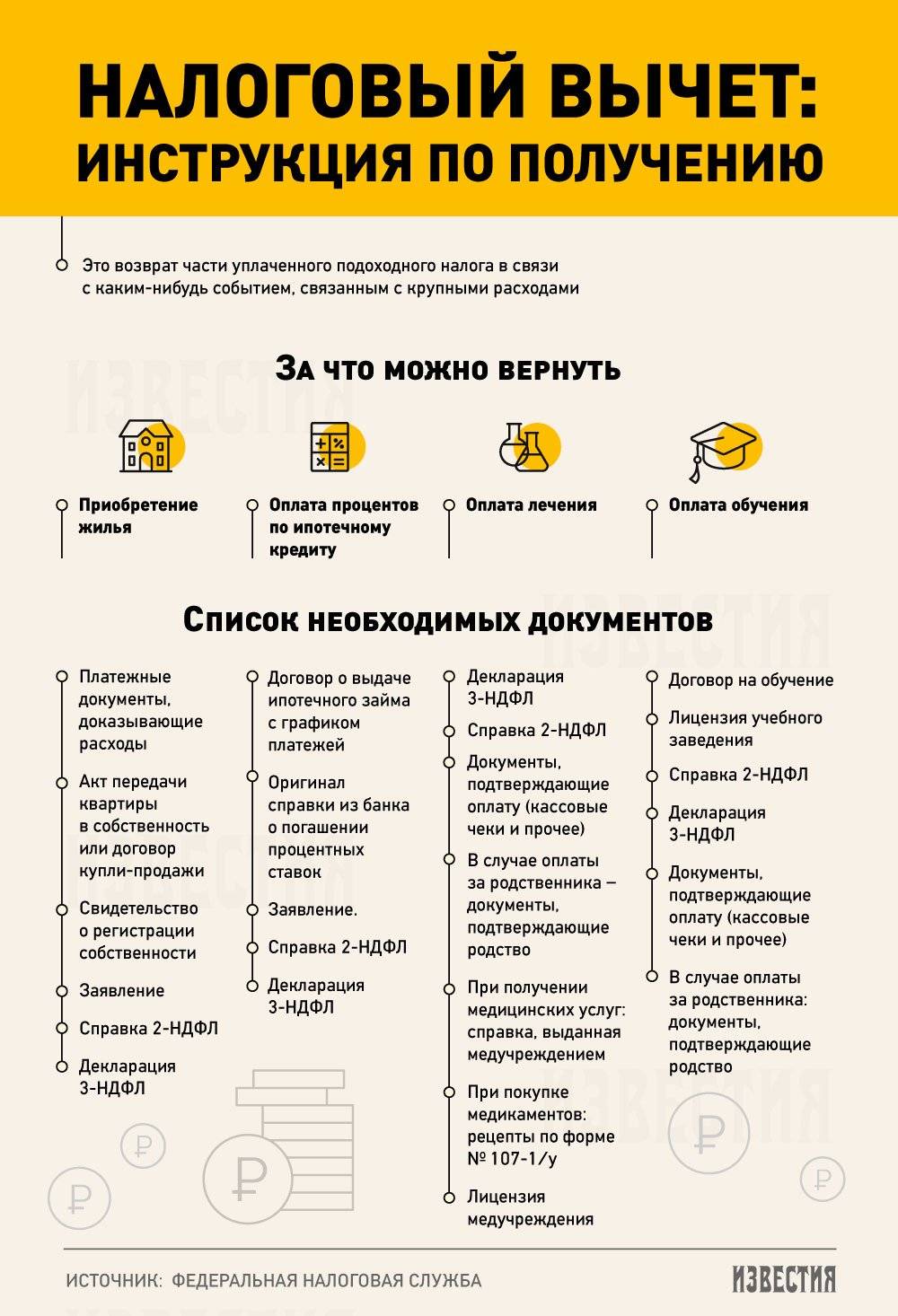

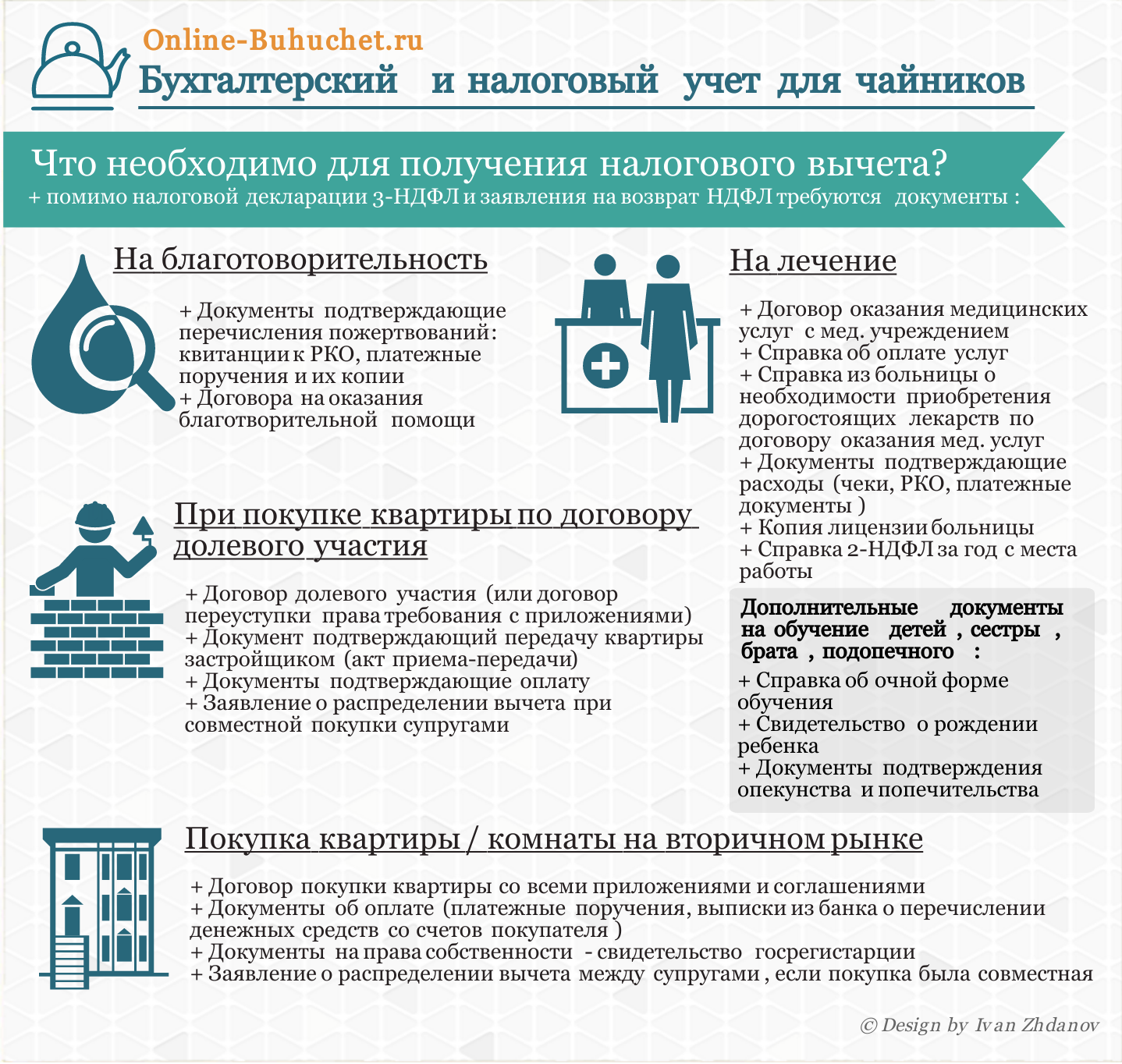

Как получить налоговый вычет?

Способы получения имущественного налогового вычета

Получить налоговый вычет при приобретении жилой недвижимости можно двумя способами:

- оформить возврат уже уплаченного налога через налоговую инспекцию;

- оформить возможность не уплачивать налог с официальной заработной платы по месту работы до полного получения суммы, полагающейся к возврату, через работодателя.

В первом случае при оформлении налогового вычета на жильё налогоплательщик представляет налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) в налоговый орган по окончании налогового периода с приложением документов, подтверждающих право на получение такого вычета.

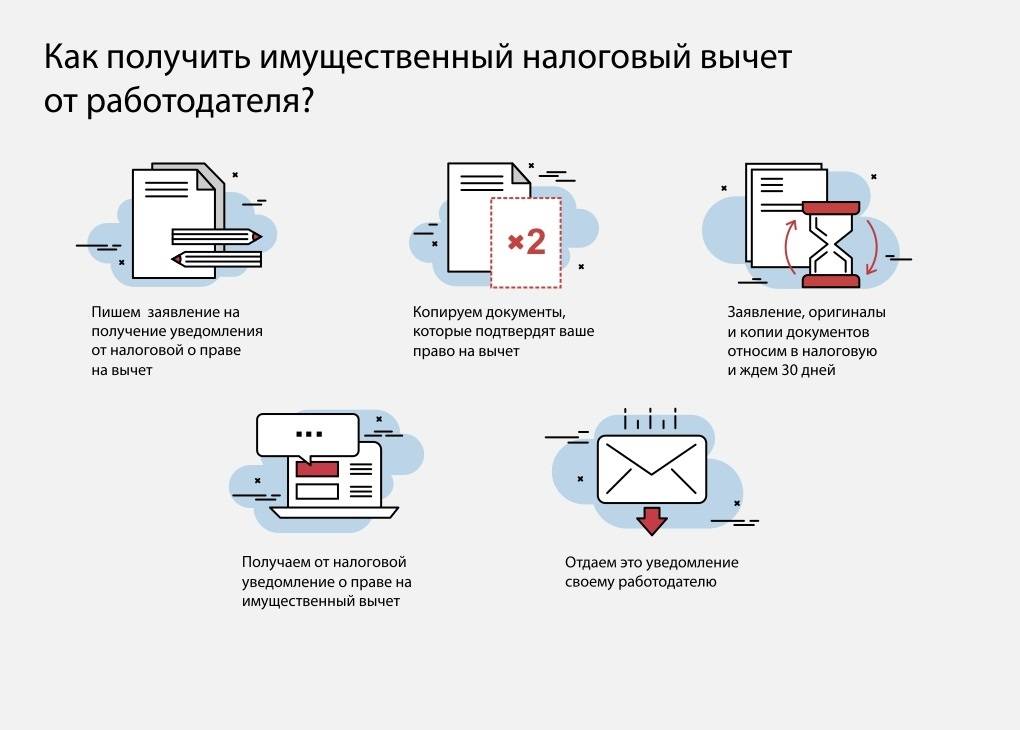

Во втором случае, для оформления налогового вычета по месту работы подготовленные документы о подтверждении права на имущественный вычет вместе с заявлением также сначала подаются в налоговый орган по месту жительства.

В том числе их можно направить через личный кабинет налогоплательщика.

После получения уведомления из налогового органа необходимо составить в произвольной форме заявление о предоставлении имущественного вычета и подать его вместе с уведомлением работодателю.

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

каждый из родителей — не важно, в браке они или нет;

каждый из усыновителей, опекунов, попечителей;

каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

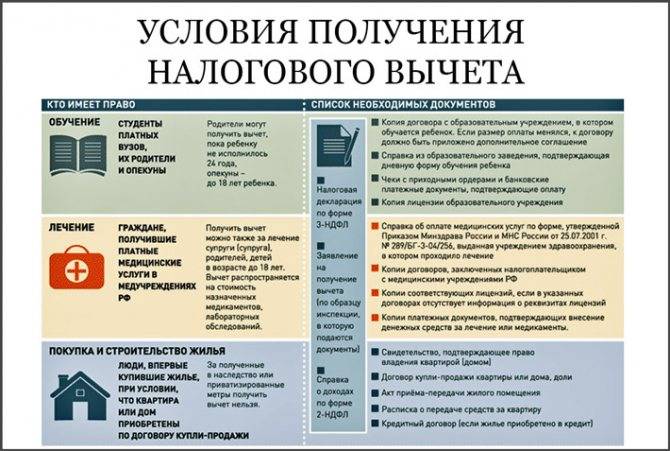

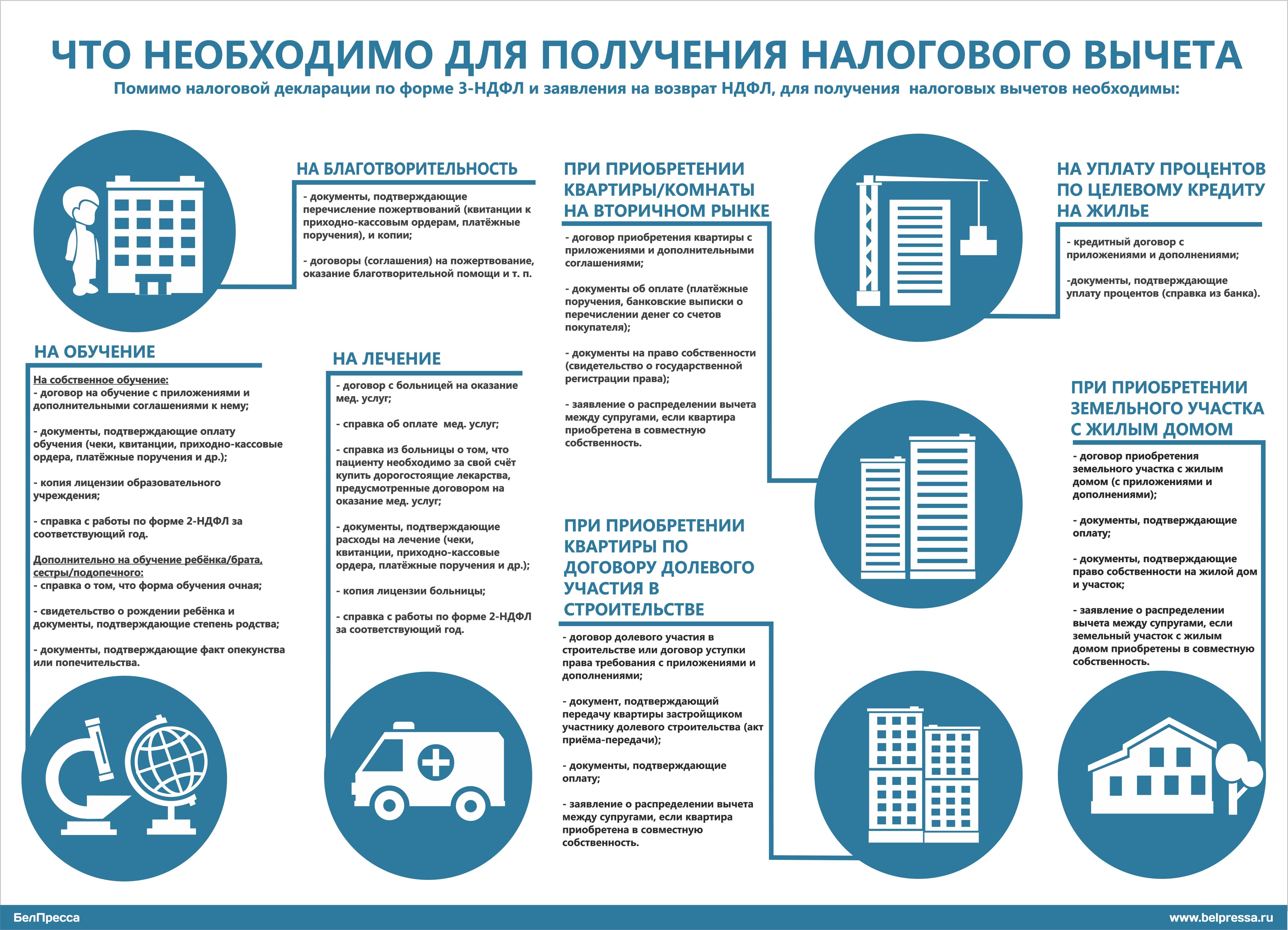

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

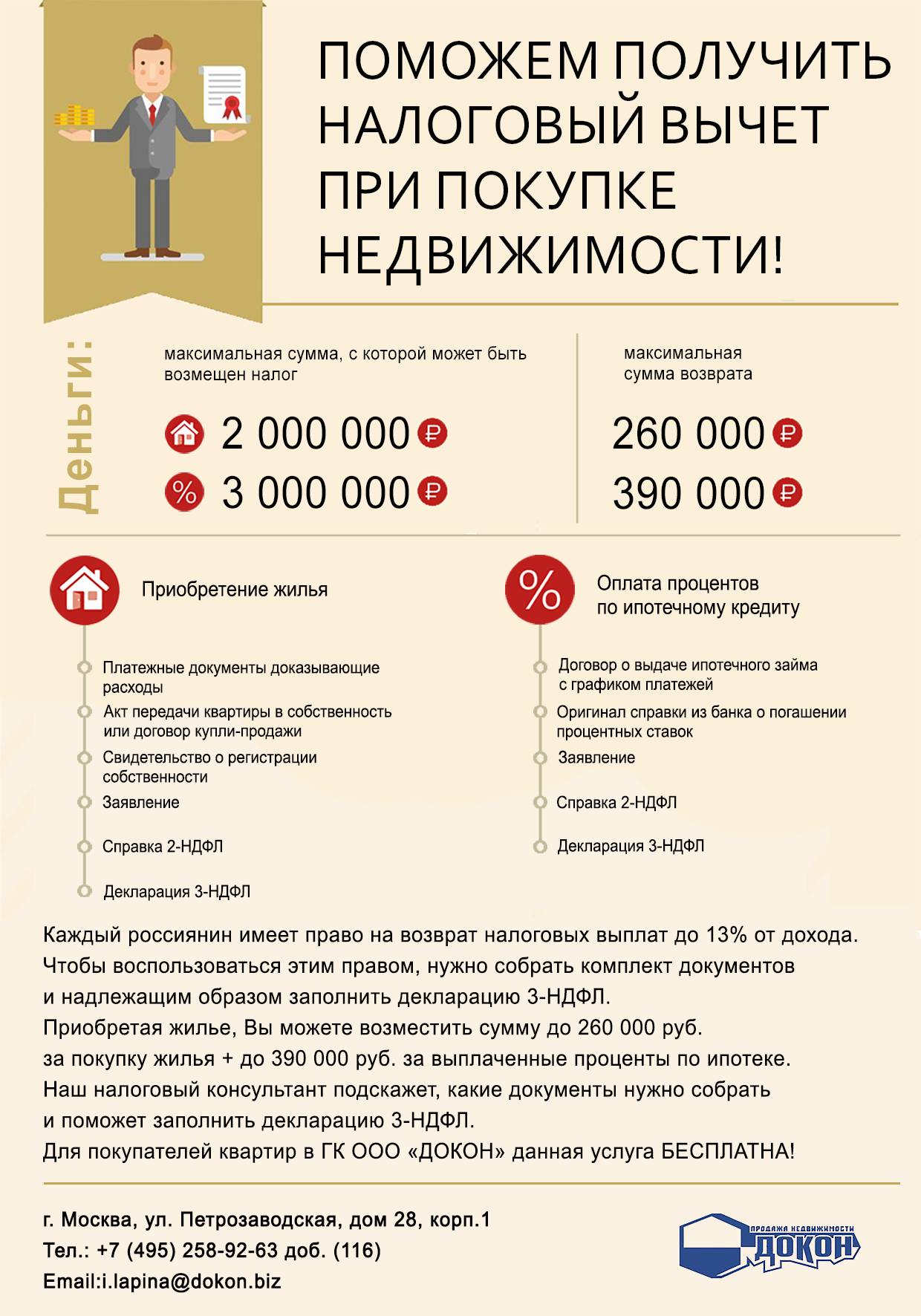

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

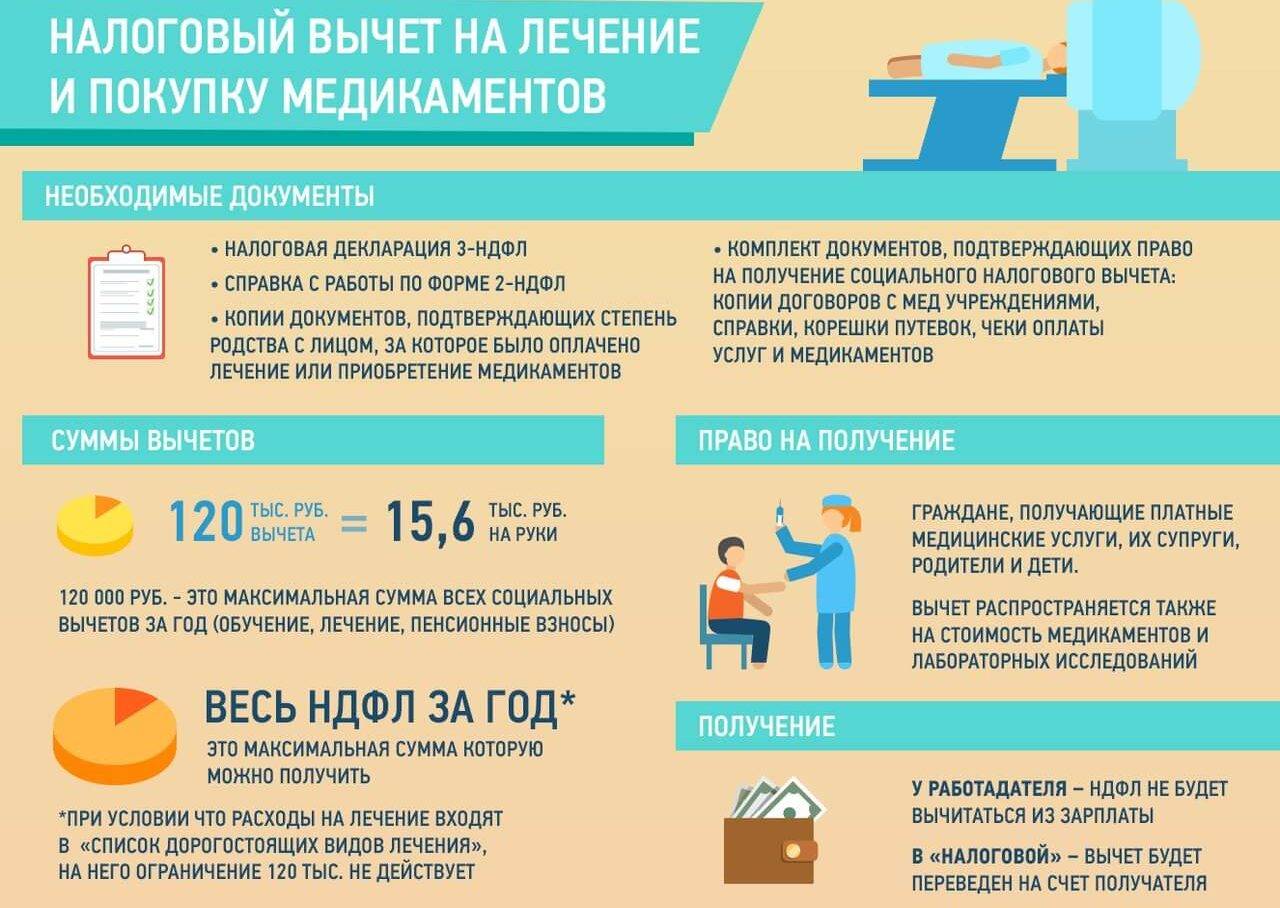

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Постановление от 08.04.2020 № 458

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Профессиональные налоговые вычеты — в ст. 221 НК РФ

Правила оформления инвестиционного налогового вычета

Получение вычета возможно по итогам календарного года в налоговом органе, налоговый агент такой вычет не предоставляет.

Налоговый вычет предоставляется при представлении налогоплательщиком налоговой декларации (форма 3-НДФЛ) на основании документов, подтверждающих полученный налогоплательщиком доход (Справка по форме 2-НДФЛ) и факт зачисления денежных средств на ИИС.

Т.к. в НК РФ не поименован перечень документов, подтверждающих факт зачисления денежных средств на ИИС, исходя из практики обмена документами профессиональным участником рынка ценных бумаг с клиентами, к ним можно отнести:

- договор с брокером (доверительным управляющим) об открытии с ИИС;

- отчет брокера по операциям на ИИС, подтверждающий факт зачисления денежных средств на счет.

Вместе с тем, по мнению ФНС России, изложенному в Письме от 27.05.2015 года № БС-4-11/8977@, в целях предоставления налогового вычета под внесением клиентом денежных средств на ИИС следует понимать поступление на ИИС наличных денежных средств посредством их уплаты налогоплательщиком непосредственно в кассу профессионального участника рынка ценных бумаг, а также перевод на ИИС личных денежных средств налогоплательщика, находящихся на его банковском счете либо на ином счете внутреннего учета налогоплательщика, ранее открытом у данного профессионального участника рынка ценных бумаг на основании договора о брокерском обслуживании.

При этом в случае перевода денежных средств на ИИС с иного счета внутреннего учета, ранее открытого налогоплательщиком у данного профессионального участника рынка ценных бумаг на основании договора о брокерском обслуживании, факт зачисления денежных средств на ИИС может быть подтвержден, например, поручениями налогоплательщика на перевод денежных средств, а также отчетами о движении денежных средств по счетам налогоплательщика.

На основании изложенного, с учетом отсутствия практики предоставления налоговыми органами инвестиционного вычета, при подтверждении факта зачисления денежных средств на счет ИИС, рекомендуем учитывать изложенное в Письме мнение ФНС России.

Важно! Перенос неизрасходованной суммы вычета на следующий год не допускается. Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату. Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату

Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату.

Инвестиционный налоговый вычет, связанный с внесением денежных средств на ИИС, впервые может быть получен за налоговый период 2015 г. Моментом получения вычета станет календарный период с 1 января 2016 г.

Форма налоговой декларации по налогу на доходы физических лиц, подлежащая применению при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2015 г. (форма 3-НДФЛ), и Порядок ее заполнения утверждены Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в редакции Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@). Согласно п. 13.4 Порядка сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, указывается в строке 110 п. 3 Листа Е2 Декларации.

Программа “Декларация”, размещенная на сайте ФНС (https://www.nalog.ru/rn77/program/fiz/decl/), позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. В процессе заполнения данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Рисунок 1 — программа «Декларация»

Для заявления инвестиционного вычета в разделе «Вычеты» (вид вычета: «Убытки предыдущих налоговых периодов») необходимо внести сумму фактически внесенных денежных средств на ИИС (не может быть более 400 тыс. руб.) (см. Рис. 1). ПО автоматически уменьшит налоговую базу на сумму вычета и укажет сумму налога, подлежащего возврату из бюджета (Раздел 1. Строка 050)

Рисунок 2 — Декларация по НДФЛ

За помощь в составлении инструкции MarketLab выражает благодарность инвестиционному холдингу ФИНАМ и лично Владиславу Исаеву

Обязательно подпишитесь на наш канал Telegram

С 1 января 2015 года в России в целях увеличения инвестиций граждан в фондовый рынок появился новый тип счета индивидуальный инвестиционный счет (ИИС). В данной статье мы подробнее расскажем, что такое ИИС, а также о его особенностях.

Порядок получения налогового вычета

Как уже было рассмотрено выше, налоговый вычет можно получить за покупку квартиры, за уплату процентов по ипотеке, за лечение, за покупку лекарств, за учебу, за оплату полиса страхования жизни и так далее. Для этого нужно своевременно подать налоговую декларацию 3-НДФЛ.

Согласно Налогового Кодекса налогоплательщик может получить положенный ему вычет через налоговую инспекцию или через своего работодателя. В зависимости от выбранного способа, порядок действий разный.

Вариант 1: оформление вычета через налоговую инспекцию

Общий порядок действий при подачи налоговой декларации в налоговую инспекцию.

- Получить справку по форме 2-НДФЛ за соответствующий год в бухгалтерии по месту работы.

- Подготовить комплект документов, подтверждающих право на получение соответствующего вычета, включая их копии. Списки документов были рассмотрены выше в данной статье.

- Оформить налоговую декларацию по форме 3-НДФЛ по окончании года.

- Предоставить в налоговую инспекцию по месту жительства заполненную налоговую декларацию и комплект документов. Вместе с заявлением о возврате НДФЛ.

Подать налоговую декларацию можно лично, почтовым отправлением, через доверенное лицо или через сайт Федеральной Налоговой Службы.

При подаче документов через налоговую инспекцию, необходимо иметь при себе оригиналы документов для предъявления их налоговому инспектору, в случае необходимости.

После приема документов, начинается камеральная проверка, которая длится 3 месяца. По завершению проверки, происходит возврат излишне уплаченного налога на банковский счет, который был указан в заявлении. Срок осуществления возврата – 30 дней.

Вариант 2: оформление налогового вычета через работодателя

В зависимости от вида налогового вычета существует два алгоритма действий для получения налогового вычета у работодателя.

Порядок действий для получения стандартного налогового вычета на ребенка (детей):

- Подготовить копии документов, подтверждающих право на получение вычета на ребенка:

- Если налогоплательщик является единственным родителем (единственным приемным родителем), необходимо дополнить пакет документов копией документа, удостоверяющего его статус.

- Если налогоплательщик является опекуном или попечителем, необходимо дополнить пакет документов копией документа об опеке или попечительстве над ребенком.

- Написать заявление на имя работодателя на получение налогового вычета на ребенка.

- Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка и копиями документов, подтверждающих право на такой вычет.

Порядок действий для получения социального налогового вычета:

- Подготовить пакет документов, подтверждающих право на получение социального вычета по понесенным расходам.

- Представить в налоговую инспекцию по месту жительства заявление на получение уведомления о праве на социальный вычет и пакет подтверждающих документов, с копиями.

- Получить в налоговой инспекции уведомление о праве на социальный вычет, по окончании 30 дней.

- Представить уведомление о праве на социальный вычет работодателю.

Уведомление о праве на социальный вычет является основанием для работодателя не удерживать НДФЛ из доходов, которые выплачиваются налогоплательщику.

Стоит ли оформлять вычет через посредников

Несмотря на то, что налоговые вычеты теперь оформлять удобнее и быстрее, у некоторых возникают сложности с корректным оформлением документов. А тут еще на глаза постоянно попадается «случайная» реклама услуг посредников — как тут устоять и не заплатить за снятие головной боли. Хотя стоимость услуг таких спасателей не такая уж и маленькая: эксперты говорят о разбросе цен от 1000 до 20 000 рублей.

Иногда сэкономленные нервы и время стоят таких затрат. Если бы не одно «но»: согласно ФНС, сомнительное качество услуг посредников — юристов и бухгалтеров — зачастую ведет к отказу в выдаче положенной выплаты. В результате нервы и время все равно забирают своё, да и деньги потрачены впустую.

ФНС рекомендует всё делать самостоятельно — в этом можно разобраться, много времени не займет, да и бюджет не пострадает. Но если твердо решили обратиться за помощью, не поленитесь убедиться в том, что вам будут предоставлены качественные услуги.

Сколько имущественных вычетов выплатит государство?

С количественным аспектом, отражающим разные стороны процедуры получения вычета, возникает очень большая путаница. Она только усиливается по причине изменений законодательства (вспоминаем пример выше, а ниже раскроем ряд дополнительных нюансов). Так что в первую очередь определимся с понятийным аппаратом. Что мы имеем в виду, говоря о том, сколько налоговых вычетов можно получить?

Условимся, что мы подразумеваем следующее: какое количество раз мы имеем право подавать заявку на возврат части НДФЛ, исходя из одной сделки по покупке недвижимости. Ответ: один раз. Купив квартиру или дом по определенному адресу, мы можем запрашивать вычет, основанный на факте приобретения этого объекта недвижимости, только единожды.

А теперь условимся, что подразумеваем такой вопрос: “Можно ли получить налоговый вычет несколько раз на основе не одной, а двух и более сделок с разными объектами недвижимости?”

Ответ зависит от образца законодательства, которым мы будем руководствоваться. Вновь возвращаемся к сказанному выше о том, что с 1 января 2014 года были внесены поправки в НК РФ.

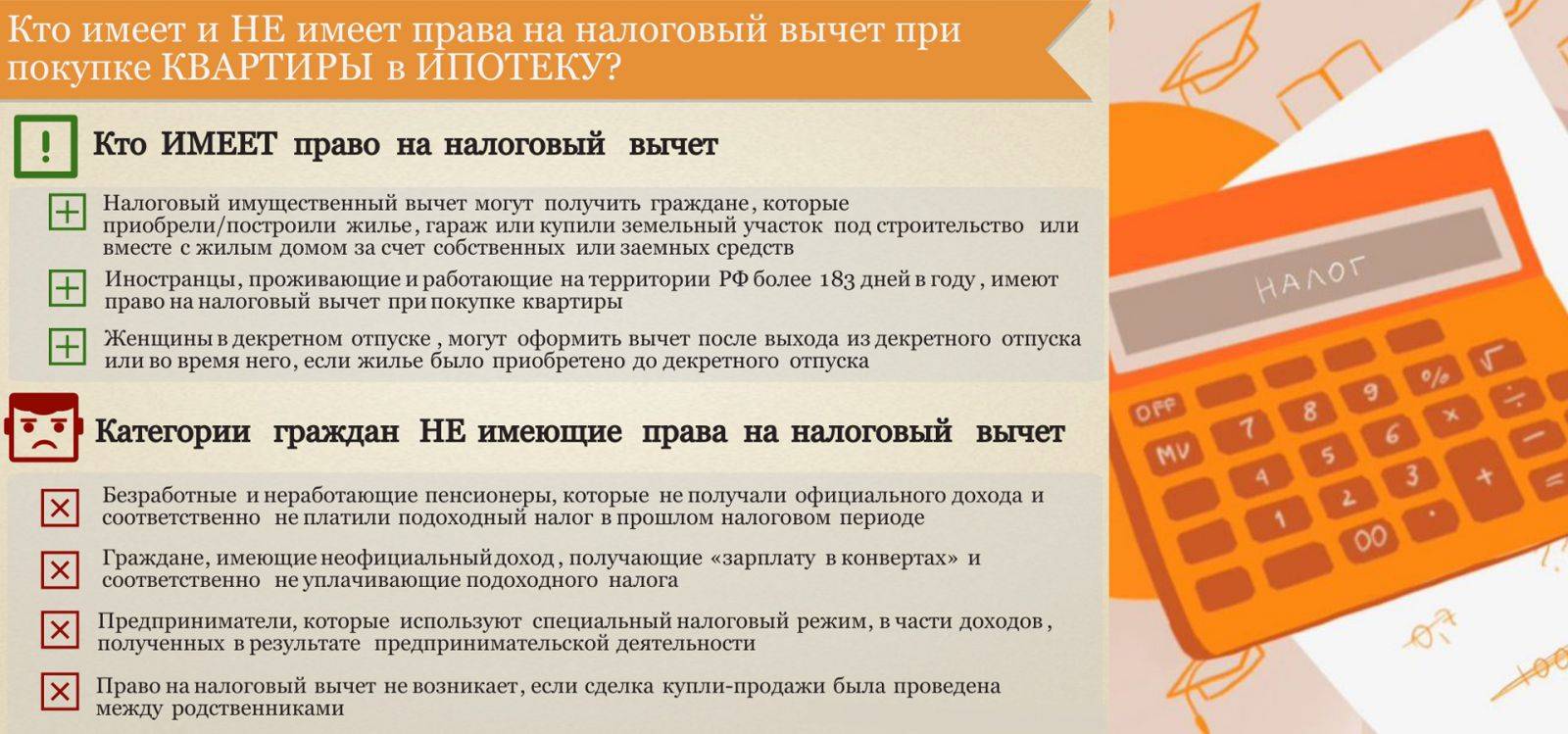

Если мы подали заявку на вычет до внесения изменений в законодательство, то ответ – “нет”. До 2014 года покупатели квартир имели право обращаться за выплатой в ФНС по сделке, связанной с покупкой только одного объекта недвижимости, 1 раз.

Удивительно, но если мы подали заявку на вычет после 1 января 2014 года, ответ будет “да”. Дело в том, что с момента внесения поправок обращаться за выплатой в ФНС стало можно по любому количеству сделок с разными объектами недвижимости.

Самое интересное начинается, если мы вчитаемся в подробности формулировок в законе. Там сказано: если человек подал заявку на вычет уже в 2014 г., но квартира была куплена им в предыдущие годы, то это будет его единственной возможностью получить выплату от ФНС. Если человек задается вопросом о том, когда можно получить налоговый вычет, то ему имеет смысл вспомнить о поправках в НК РФ, о которых идет речь. Вполне может оказаться так, что подавать заявку на выплату в данный конкретный момент невыгодно, если недвижимость куплена до 2014 года.

Еще одна интерпретация нашего вопроса: “Сколько раз можно израсходовать сумму в 260 тыс. рублей как максимальную для имущественных налоговых вычетов?”.

Ответ: только один раз. Как только ФНС перечисляет последний транш, компенсирующий расходы на приобретение одной или нескольких квартир, после которого на учетном балансе будет сумма, равная 260 тыс. руб., получение каких-либо еще выплат в будущем станет невозможным. По крайней мере, если не изменится законодательство.

Разумеется, ФНС сохранит за собой обязательства компенсации 13% от расходов по уплате ипотечных процентов, до тех пор пока сумма возвратов не достигнет 390 тыс. руб. (при сделках по приобретению жилья, совершенных после 1 января 2014 года), либо пока человек не рассчитается с банком досрочно или по установленному графику.

Типы налоговых вычетов в ИИС

Есть два вида налоговых вычетов для ИИС.

Тип «А»

Вы получаете от государства возврат уплаченных НДФЛ за внесенные на счет средств, но не более 52 000 руб. ежегодно. Первый раз такой вычет можно получить по итогам года, когда вы открыли счет — то есть открыть ИИС можно в конце декабря, а не следующий год уже получить из бюджета 52 000 руб.

Есть ограничения:

Сумма вычета не более 52 000 руб. в год. Соответственно, чтобы получить эти деньги, вы должны пополнить счет не меньше чем на 400 000 руб. Если пополните меньше, сумма вычета уменьшается пропорционально — 13 % от пополнения.

Чтобы получить вычет, вы должны платить НДФЛ.

Неважно, что это будут за налоги — по трудовым договорам, договорам ГПХ или за что-то другое. Главное, чтобы это был именно НДФЛ

Например, вернуть НДФЛ, если вы платите налог только как самозанятый, не получится — тип налога другой.

Уплаченной суммы НДФЛ должно хватить на сумму вычета. Или получите столько, сколько заплатили налога.

Пример

Вы работаете по трудовому договору, получаете в год 1 млн руб., работодатель перечисляет с них 130 000 руб. НДФЛ. Пополняете ИИС на 600 000 руб.

Налоговый вычет вы получите, но считаться он будет не от 600 000 руб., а от максимальной планки — 400 000 руб. То есть на следующий год после открытия вам вернется 52 000 руб.

Аналогичный пример, только заработок составляет 350 000 руб. в год. НДФЛ за вас перечисляют в размере 45 500 руб. На ИИС вы положили 600 000 руб. Имеете право на 52 000 руб. вычета, но получите только 45 500 — это сумма, которую как НДФЛ за вас перечислил работодатель.

Тип «Б»

Это вид вычета, в котором вы освобождаете от налога весь ваш доход, полученный от торговли ценными бумагами. По закону вы должны перечислить 13 % от дохода в бюджет. И эти деньги можно не платить.

Обратите внимание: вычет действует только на налог с дохода от перепродажи акций. Еще инвестору нужно платить налог на дивиденды — это выплаты держателям акций, которые делают некоторые компании

На этот налог вычет не действует.

Для ИИС введено так называемое отложенное налогообложение: вы должны заплатить налог после закрытия счета, даже если прошло несколько лет. Поэтому вычет типа «Б» можно получить только при закрытии счета, то есть в момент наступления обязанности платить налоги.

Есть еще одно ограничение: право не платить налог появится, только если вы держали счет открытым не менее трех лет.

Использовать можно только один тип вычета. Сразу выбирать не нужно — это можно сделать и через три года после открытия ИИС. То есть через три года можно или не платить налог с дохода от всех перепродаж, или выбрать тип «А» и получить сразу 156 000 руб., если все условия соблюдены и есть что возвращать.

Какой тип лучше выбирать

Чтобы определиться с типом вычета, нужно оценить доходность ваших инвестиций. То есть посчитать, что выгоднее — забрать уплаченный НДФЛ, но заплатить налог с прибыли по ИИС, или, наоборот, не трогать НДФЛ, но получить право не платить 13 % с дохода за торговлю ценными бумагами. Обычно выгоднее возвращать НДФЛ.

Вот что нужно учитывать при выборе:

- Для вычета по типу «А» у вас должен быть уплаченный НДФЛ. Подходит, если у вас «белая» зарплата.

- Если хотите получить 52 000 руб. вычета, то нужно класть на счет ежегодно минимум 400 000 руб. И в год вы должны зарабатывать тоже не меньше 400 000.

- Тип «Б» стоит выбирать, если у вас нет дохода, за который платится НДФЛ, или он совсем небольшой.

- Или если вы возвращаете уплаченный за вас НДФЛ за счет других вычетов — например, получаете вычет за покупку квартиры или лечение.

- Тип «Б» подходит, если вы планируете зарабатывать на перепродаже акций.

То есть оптимальная стратегия такая: если не планируете играть на бирже и работодатель платит за вас НДФЛ, то лучше выбрать тип «А». Если уверены, что сможете купить ценные бумаги, а затем продать их намного дороже, выбирайте тип «Б».

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

- сотрудник может получить через работодателя как имущественный, так и социальный вычет;

- получение стандартного вычета на себя или на детей не требует предоставления уведомления из налоговой инспекции;

- уведомление действует в течение конкретного календарного года. Если сотрудник им не воспользовался, то должен получить уведомление на следующий год;

- бланк уведомления утвержден приказами ФНС. Перед предоставлением вычета бухгалтер должен убедиться, что документ составлен в соответствии с законодательством;

- бухгалтер должен проверить сведения, содержащиеся в уведомлении из ИФНС, а именно о самом сотруднике и компании. Если он обнаружит неточности или ошибки, работнику придется обратиться в ИФНС повторно за получением нового уведомления с верными данными;

- бухгалтер имеет право обратиться в налоговую инспекцию, выдавшую уведомление, для проверки подлинности документа;

- уведомление следует хранить в течение 4-х лет. Желательно не уничтожать оригинал документа, даже если сотрудник был уволен до окончания этого срока;

- при изменении обстоятельств, например, переводе сотрудника в другое структурное подразделение, право на вычет не отменяется, поскольку работодатель остается прежним;

- при реорганизации компании работнику нужно получить новое уведомление, т.к. работодатель поменяется;

- если сотрудник уволился, и бухгалтер не смог предоставить ему вычет в полной сумме, то воспользоваться остатком вычета работник сможет через ИФНС по окончании календарного года;

- бухгалтер предоставляет социальный вычет, начиная с того месяца, в котором он получил документы от сотрудника;

- по вопросу предоставления имущественного вычета нет четкой налоговой и судебной практики в части момента начала его действия. Целесообразно обратиться в свою налоговую инспекцию за письменным разъяснением по данному вопросу;

- сотрудник может предоставить несколько уведомлений из ИФНС, например, если он сначала оплатит обучение, а через некоторое время – лечение или же приобретет недвижимость. В этом случае бухгалтеру необходимо отслеживать, чтобы суммарно вычеты не превысили лимиты, установленные законодательством.

Как правильно оформить документы

Чтобы впоследствии претендовать на получение имущественного вычета по НДФЛ и использовать средства маткапитала, необходимо правильно оформить все документы по сделке и по оплате недвижимости. Гражданам придется иметь дело со следующим комплектом документов:

- договор купли-продажи и передаточный акт;

- кредитный договор и график ежемесячных платежей;

- правоустанавливающие документы на недвижимость – выписка ЕГРН, закладная в пользу банка на весь срок ипотеки;

- документы, подтверждающие внесение первоначального взноса продавцу (если семья использует собственные сбережения);

- справка из банка, подтверждающая остаток по ипотечному кредиту и сумму фактически уплаченных процентов;

- справка 2-НФДЛ от работодателя, с указанием суммы фактически удержанного и перечисленного подоходного налога.

Чтобы направить средства МСК на оплату первоначального взноса, либо на погашение кредита/процентов, нужно подать заявление в ПФР или МФЦ по месту жительства. Одновременно прилагаются все документы по сделке, в том числе договор купли-продажи, зарегистрированный в Росреестре, и выписка из ЕГРН. Для получения маткапитала нужно подтвердить, что все члены семьи, в том числе несовершеннолетние дети, получили равные доли в приобретенной квартире. При подаче заявления допускается представить нотариальное обязательство о последующей передаче долей детям, а исполнить его собственник обязан в течение 6 месяцев.

Имущественный вычет может предоставляться путем обращения в ИФНС, либо к работодателю. Во втором случае, при ежемесячном расчете зарплаты не будет удерживаться подоходный налог, пока сумма вычета не исчерпается в полном объеме. Однако наиболее распространенным вариантом является обращение в ИФНС для возврата НДФЛ из бюджета. Эта процедура проводится по следующим правилам:

- вычет предоставляется только в размере фактически удержанной суммы НДФЛ (следовательно, при отсутствии официального места работы и отчислений НДФЛ, в предоставлении вычета будет отказано);

- обращаться в налоговую инспекцию можно ежегодно, если максимальный размер вычета не был использован в полном объеме в предыдущие годы;

- при каждом обращении нужно заполнить и представить декларационный бланк по форме 3-НДФЛ, в котором заявитель сам рассчитывает сумму вычета к возмещению.

Для заполнения декларационной формы нужно указать сумму фактически понесенных затрат на приобретение недвижимости или обслуживание ипотечного кредита. Так как средства маткапитала не входят в фактические затраты, их нужно указать в декларации для уменьшения суммы вычета. Сделать это должен сам заявитель, а скрыть факт направления средств МСК на оплату квартиры или погашение кредита (процентов) не получится по следующим причинам:

- если средства МСК используются для оплаты первоначального взноса, такое условие будет предусмотрено в тексте договора;

- если маткапитал был направлен на погашение основного долга по ипотеке, в справке банка будет указан источник поступления средств (орган ПФР обязан направить деньги напрямую в банк, а не выдать их владельцу сертификата в наличной или безналичной форме);

- аналогичным образом, в справке о погашении процентов банк укажет источник финансирования.

Рассчитывать сумму вычета нужно каждый год, если полное возмещение НДФЛ не было получено при первичном обращении. Следовательно, сумма маткапитала, направленная на первоначальный взнос или обслуживание ипотеки, должна быть указана в декларации 3-НДФЛ за тот календарный год, в котором ПФР перечислило деньги. В последующих декларациях будет указываться уже сумма вычета, рассчитанная с учетом ранее перечисленных средств МСК.

Заявление на имущественный вычет, декларация и иные документы подаются не позднее 30 апреля. Полный комплект документов, в том числе договор купли-продажи и выписка ЕГРН, представляются при подаче первой декларации 3-НФДЛ. Если за текущий год сумма вычета была использована не в полном объеме, при последующих обращениях не нужно повторно представлять документы по сделке. Однако брать новую справку 2-НДФЛ и выписку о погашенных ипотечных процентах нужно каждый год, так как эти сведения напрямую влияют на решение налогового органа.

Заявление и декларация проверяются в срок, не превышающий 2 месяца. При положительном решении, налогоплательщик получит вычет в безналичной форме на свой счет. Реквизиты счета нужно указывать при каждом обращении с декларацией. Если будет достигнут максимальный предел вычета по фактическим расходам или ипотеке, право на возврат НДФЛ по ипотечным процентам может сохраниться. В этом случае нужно ежегодно брать справку из банка, пока не будет исчерпан и такой вариант возмещения подоходного налога.

Куда обращаться для получения вычета

В российском законодательстве для возврата НДФЛ есть два способа: через налоговую инспекцию или через работодателя. У каждого из этих способов свой порядок оформления.

Способ #1. Возврат налога через ИФНС

Получать вычет в налоговой инспекции по месту регистрации удобнее, если вам нужна вся годовая сумма вычета сразу. Оформить льготу можно в любое время по окончании отчетного года. К примеру, если вы купили квартиру в 2021 году, заявить о желании получить вычет можно начиная с 1 января 2022 года.

Подоходный налог будет возвращен за отчетный год целиком в размере уплаченного вами НДФЛ, но не более 13% от фактических расходов.

Процедура оформления вычета несложная. Порядок ее такой:

- Сбор пакета документов. Часть бумаг – общая для всех вычетов, часть – специфическая у каждого типа льготы. Ниже в соответствующей главе приведен подробный перечень.

- Подача документов в ИФНС по месту регистрации. Сделать это можно лично, почтовым отправлением, через доверенное лицо или по электронным каналам связи через сайт nalog.ru. Если вы не знаете фактический адрес своей инспекции, найти его проще всего на специальных сервисах – например, здесь: https://service.nalog.ru/addrno.do.

- Камеральная проверка. В течение нескольких месяцев ваши документы проверяют на соответствие формальным требованиям. Все данные в предоставленных бумагах должны совпадать с информацией в других документах.

- Возврат подоходного налога на ваш счет в банке.

Способ #2. Возврат налога через работодателя

В этом случае вы получаете вычет по частям: НДФЛ с зарплаты не удерживается, к получению идет вся начисленная бухгалтерией сумма. Еще одна особенность этого способа в том, что не требуется ждать окончания года, деньги можно получать уже в текущем. А в январе следующего года вы вправе оформить остаток вычета через ИФНС и получить всю оставшуюся сумму уплаченного в предыдущем году НДФЛ разом.

Пример

Александр Д. прошел в августе-сентябре 2020 года курсы обучения госзакупкам, потратив на них 43 000 рублей и произвел протезирование зубов на сумму 214 000 руб. Сразу по окончании курсов он оформил вычет у работодателя и с октября стал получать зарплату в полном объеме, без удержания НДФЛ (сумма официального необлагаемого налогом дохода составила 24800 руб./мес.). Таким образом, за октябрь, ноябрь и декабрь использованный вычет составил 74400 руб. Максимальная сумма социального вычета – 120 000 рублей. По окончании 2020 года Александр Д. воспользовался правом вернуть через ИФНС остаток уплаченного им в 2020 году (январь-сентябрь) подоходного налога. Доход Д. за 9 месяцев 2020 года составил 24800 *9 = 223 900 руб., однако НДФЛ ему вернули только с 45 600 рублей (120 000 – 74 400 руб., уже использованных в 2020 г.)

Для возврата НДФЛ через работодателя необходимо сделать следующее:

- Подготовить пакет документов. Список отличается от аналогичного при оформлении вычета через ИФНС. Подробный перечень – в главе «Необходимые для налогового вычета документы».

- Подать документы в налоговую инспекцию. Делается это так же, как и при оформлении вычета через ИФНС: лично, по почте, в электронной форме через личный кабинет на nalog.ru или через доверенное лицо. В течение 30 дней ИФНС обязана выдать вам уведомление для работодателя о наличии у вас права на налоговый вычет.

- Дальше вам нужно передать полученное в налоговой уведомление работодателю. К бумаге из налоговой необходимо приложить заявление на получение вычета (образец – на сайте nalog.ru). Зарплату без удержания НДФЛ вы станете получать с месяца подачи уведомления и до момента, пока вычет не исчерпается либо не закончится год. На следующий год необходимо снова идти в ИФНС за уведомлением для работодателя.

Ещё статьи на эту тему: